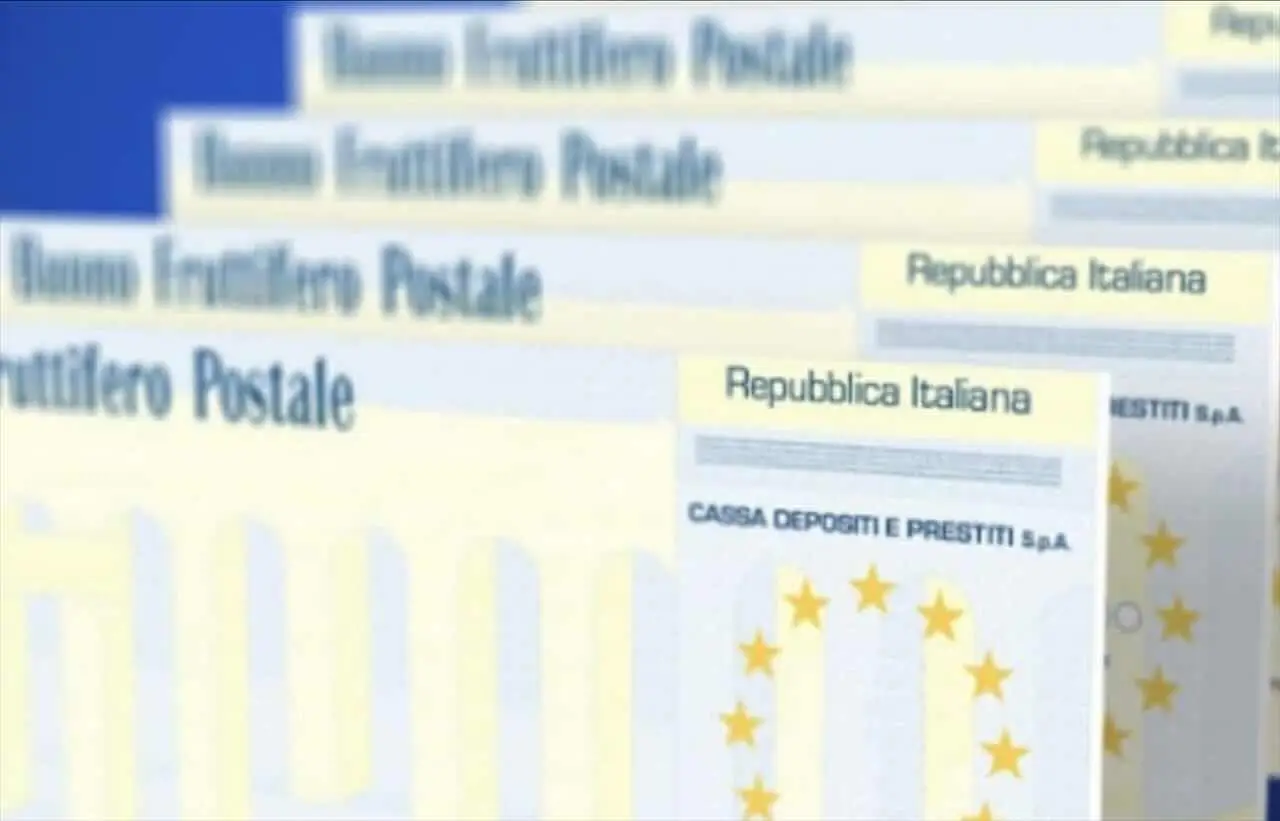

I risparmi postali rappresentano da tempo una delle forme di investimento e gestione del denaro più scelte dai cittadini. Affidandosi a strumenti sicuri e solitamente garantiti, moltissime persone si sentono tutelate rispetto alle oscillazioni dei mercati finanziari. Negli ultimi tempi, tuttavia, il settore sta affrontando una serie di cambiamenti normativi importantissimi, in risposta a un contesto economico e finanziario sempre più dinamico. Questo scenario ha condotto le autorità competenti a introdurre una nuova direttiva destinata a incidere sul rapporto tra correntisti e istituti postali, con l’obiettivo di rafforzare la trasparenza e tutelare maggiormente i risparmiatori.

La nuova direttiva: cosa prevede in sintesi

L’introduzione della nuova direttiva sui risparmi postali è frutto di un percorso normativo che mira ad armonizzare le regole esistenti e a colmare eventuali lacune emerse in passato. Il testo della direttiva offre una panoramica degli adempimenti che gli operatori del settore dovranno rispettare, ridefinendo procedure e modalità di gestione dei prodotti postali. Uno degli aspetti principali riguarda l’accessibilità alle informazioni da parte dei clienti, che viene notevolmente potenziata. Inoltre, si pone particolare attenzione alle norme sulla sicurezza e sulla protezione dei dati, per ridurre al minimo eventuali rischi connessi all’utilizzo dei servizi.

La direttiva punta anche ad aumentare i livelli di tutela, offrendo ai correntisti maggiori garanzie nella gestione delle operazioni. Tra i diversi punti toccati, spiccano le novità relative all’informazione preventiva su costi, condizioni e rischi associati ai vari prodotti, in modo che ogni scelta possa essere presa in modo consapevole. Non mancano poi misure per rafforzare i processi di verifica dell’identità e monitoraggio delle attività sospette, contribuendo a rendere l’ambiente più sicuro. Tali interventi richiedono un adeguamento sia dei sistemi interni alle poste sia delle procedure gestionali seguite dal personale incaricato.

Le nuove norme sono frutto di un confronto tra le esigenze del mercato, la necessità di rispondere alle sfide generate dall’innovazione tecnologica e la volontà di proteggere i clienti dall’esposizione a potenziali criticità. In questa ottica, la direttiva mantiene uno sguardo attento sia alle esigenze degli operatori, chiamati a maggiore trasparenza e responsabilità, sia ai diritti degli utenti, che potranno beneficiare di una comunicazione più chiara e completa riguardo i prodotti e le modifiche contrattuali.

L’impatto sui correntisti: cosa cambia concretamente

I cambiamenti previsti dalla nuova direttiva si riflettono in maniera diretta sulla quotidianità dei correntisti postali. Uno degli aspetti più rilevanti è la maggiore chiarezza nella comunicazione: i titolari di conti e libretti riceveranno informative dettagliate non solo sui prodotti sottoscritti, ma anche su eventuali variazioni di condizioni, costi o commissioni. Questo porterà a una gestione più consapevole delle proprie risorse e consentirà di confrontare in modo semplice le offerte disponibili sul mercato.

Inoltre, la direttiva introduce nuovi standard per la sicurezza delle operazioni, rafforzando i controlli sulle transazioni e sulla protezione dei dati personali. I correntisti dovranno probabilmente familiarizzare con procedure di autenticazione più rigorose, pensate per prevenire frodi e accessi non autorizzati. Queste novità si inseriscono in un contesto più ampio di digitalizzazione, in cui la protezione degli utenti rappresenta un elemento fondamentale.

Dal punto di vista operativo, i clienti potrebbero essere chiamati a rivedere alcune prassi consolidate, ad esempio aggiornando periodicamente le proprie informazioni personali o seguendo nuove procedure per operazioni di deposito e prelievo. Le modifiche, tuttavia, sono concepite pensando al beneficio del risparmiatore, offrendo strumenti più robusti per il controllo e la gestione del proprio patrimonio.

Le motivazioni della direttiva: verso una maggiore trasparenza e sicurezza

Alla base della nuova direttiva vi è la volontà di rispondere a una crescente richiesta di trasparenza e sicurezza, espressa da parte degli stessi risparmiatori e delle associazioni di tutela. La complessità dei prodotti finanziari e la rapidità con cui evolvono i servizi digitali rendono necessario strutturare normative in grado di adattarsi ai nuovi scenari, senza trascurare la chiarezza e l’accessibilità delle informazioni per il pubblico.

Un altro fattore determinante è stato il bisogno di salvaguardare la fiducia nei confronti delle istituzioni che gestiscono i risparmi postali, reputate tra le più solide e sicure. Rafforzare le tutele legate alle transazioni, alle comunicazioni e alla gestione dei dati degli utenti, significa dare un segnale concreto di attenzione verso il patrimonio dei cittadini, stimolando un comportamento più responsabile da parte degli operatori del settore.

L’adozione di standard più elevati fa parte di una strategia complessiva volta a prevenire fenomeni rischiosi, come la diffusione di pratiche scorrette o la crescente incidenza delle frodi informatiche. Elevare il livello di protezione potrà contribuire a consolidare ulteriormente la reputazione del sistema dei risparmi postali, garantendo serenità agli utenti in un contesto economico soggetto a rapide trasformazioni.

Consigli utili per i correntisti: come adattarsi al cambiamento

In un contesto di cambiamento normativo, è importante che i correntisti si mantengano costantemente aggiornati sulle novità che riguardano i propri prodotti postali. Consultare regolarmente i materiali informativi forniti dagli operatori è il primo passo per comprendere pienamente le implicazioni della direttiva e valutare l’eventuale necessità di aggiornare le proprie abitudini.

Parte integrante dell’adattamento consiste nell’adottare buone pratiche di sicurezza, soprattutto se si utilizzano canali digitali. Questo implica prestare massima attenzione alle comunicazioni ricevute ed essere prudenti nel gestire le proprie credenziali di accesso, proteggendo così sia il patrimonio che le informazioni personali da possibili minacce esterne.

Infine, è consigliabile affidarsi a personale qualificato in caso di dubbi o perplessità sulle nuove procedure. Il dialogo diretto con consulenti e operatori può facilitare una transizione serena, favorendo una gestione efficace dei propri risparmi e la piena comprensione delle opportunità offerte dai nuovi strumenti regolamentari.